Menu

e-shop

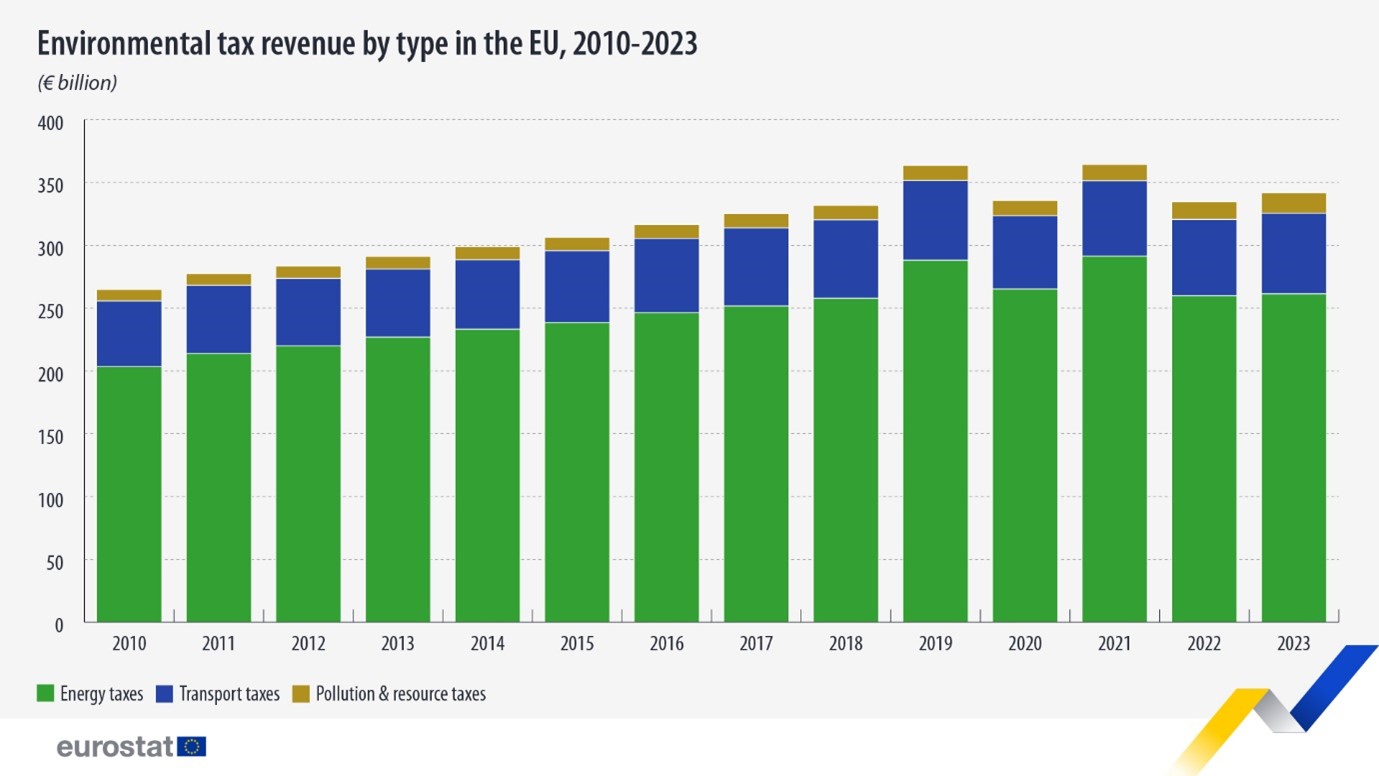

Ekologické daně v EU zahrnují zejména čtyři oblasti: daně z energetických produktů (elektřina, plyn, pevná paliva), dopravní daně (např. registrace vozidel, mýtné), daně a poplatky za znečištění a čerpání přírodních zdrojů. Podle nejnovějších údajů Eurostatu dosáhly příjmy z těchto daní v roce 2023 úrovně před pandemií COVID-19, kdy v roce 2020 došlo k poklesu kvůli omezení ekonomické aktivity. Příjmy z ekologických daní v roce 2023 reflektují také postupné rozšiřování systémů obchodování s emisemi v rámci EU, což se přímo promítá do rozpočtu evropských institucí.

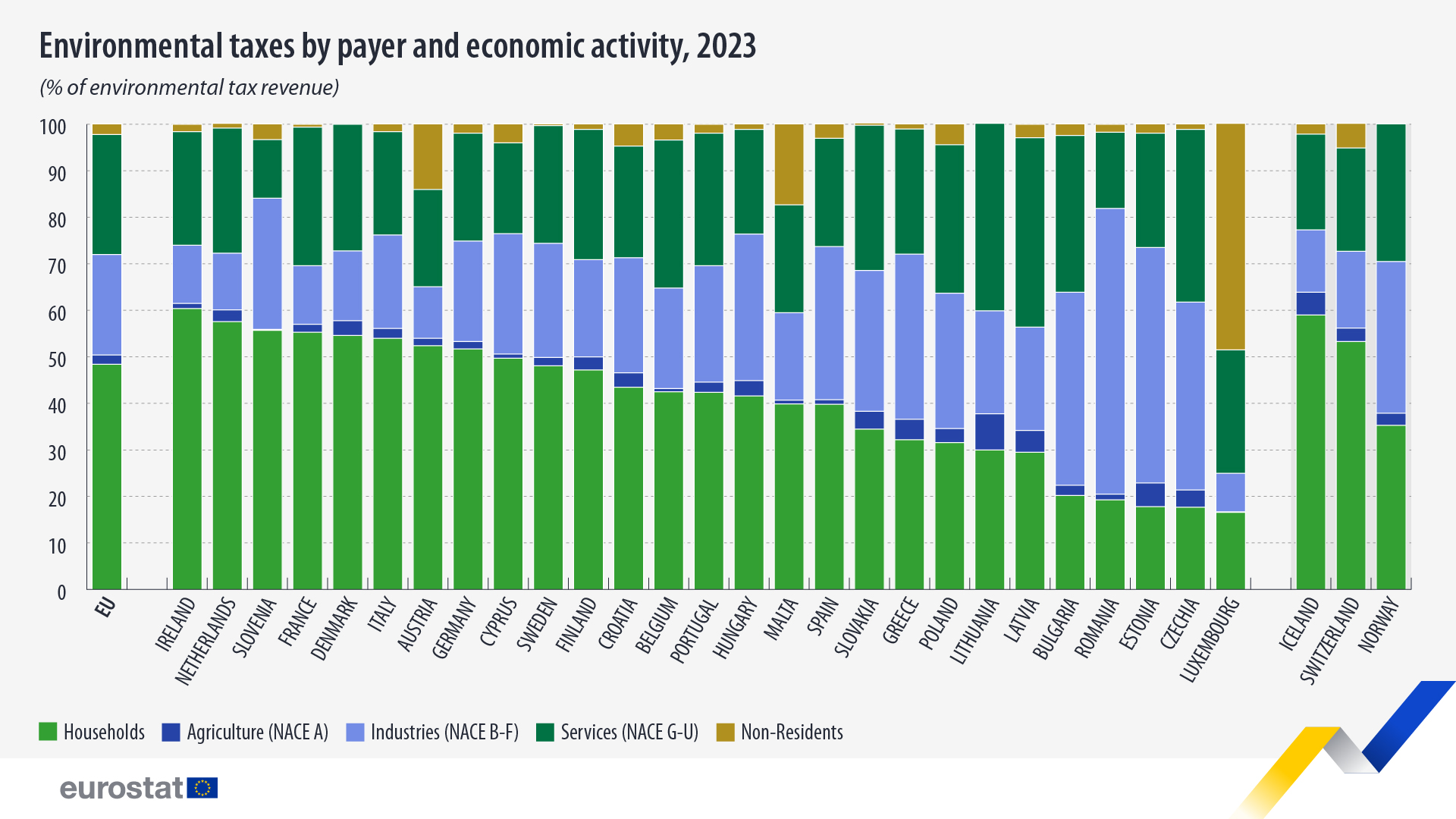

Na příjmech z ekologických daní se největší mírou podílejí korporace – v roce 2023 to bylo 49,4% všech přijatých prostředků. Významnou složkou jsou energetické daně, ovlivněné jak cenou energií, tak úrovní ekonomické aktivity. Podíl environmentálních daní na celkových státních daňových příjmech činil v roce 2021 v průměru 5,4%, přičemž ve státech jako Řecko, Bulharsko a Lotyšsko tento podíl přesahuje 8%, zatímco v Německu, Švédsku či Lucembursku zůstává pod hranicí 4,5%.

Evropská komise i členské státy plánují posílit příjmy z ekologických zdrojů. Rozšiřování systému emisních povolenek (ETS) a zavedení nových zdrojů – například poplatků za plastové obaly, elektroodpad nebo mechanismus uhlíkového vyrovnání na hranicích (CBAM) – má pomoci pokrývat rostoucí náklady evropského rozpočtu a zároveň motivovat ke změně chování směrem k udržitelnější ekonomice. Samotný příspěvek za úroveň ekologické daně a zdanění nežádoucích environmentálních dopadů je klíčovým nástrojem pro změnu postojů firem i obyvatelstva k využívání přírodních zdrojů.

Očekávané příjmy z nových kategorií daní, jako je elektronický odpad či rozšířený systém emisních povolenek, se odhadují v řádu miliard eur ročně. Evropská komise v roce 2025 považuje environmentální daně za zásadní prvek daňové struktury EU, a to jak z hlediska stability veřejných financí, tak jako součást strategie Zelené dohody pro Evropu.*

-sol-