Menu

e-shop

Ve snaze podpořit zavádění environmentálního manažerského účetnictví (EMA) vypracovalo MŽP metodický pokyn pro zavedení environmentálního manažerského účetnictví, který je k dispozici na jeho internetové stránce (www.env.cz).

Tento materiál přináší informace o možnostech využití a přínosech EMA, vymezení environmentálních nákladů v podniku a příklady konkrétní aplikace EMA v českých podnicích (viz článek na následující straně).

Environmentální manažerské účetnictví (dále EMA) se zabývá identifikací, shromažďováním, odhady, analýzami, vykazováním a předáváním informací o hmotných a energetických tocích, environmentálních nákladech a dalších hodnotově vyjádřených informací, které jsou východiskem pro rozhodování v rámci daného podniku.

Hodnotově vyjádřené informace

Systém klade zvláštní důraz na účetnictví environmentálních nákladů. Všechny informace systém propojuje: zaměřuje se na hodnotovou stránku hmotných a energetických toků, a to jak na úrovni podniku jako celku, tak i po linii jednotlivých podnikových procesů, útvarů, provozů apod.

EMA sleduje a vyhodnocuje hodnotově vyjádřené informace z finančního a manažerského účetnictví (v peněžních jednotkách) a údaje o hmotných a energetických tocích ve vzájemných souvislostech. Cílem je zvýšení efektivnosti využití materiálů a energií, zmírnění dopadů podnikových činností, výrobků a služeb na životní prostředí, zmenšení environmentálních rizik a zlepšení výsledků hospodaření podniku. EMA může být aplikován na individuální procesy (např. výrobní linku), na systém (osvětlení, úprava odpadních vod, balení výrobků), zařízení nebo provoz, regionální respektive geografické skupiny provozů až po divize, pobočky nebo celý podnik.

Bilance toků

Pro identifikaci environmentálních nákladů je nutné vzít v úvahu dopady podnikových činností, výrobků a služeb na životní prostředí. Tomu odpovídají environmentální účty v účtovém rozvrhu podniku. Environmentální náklady je účelné rozdělit do několika kategorií. První představují náklady související s nakládáním s odpady, odpadními vodami a emisemi do ovzduší. V druhé kategorii jsou náklady na péči o životní prostředí a na prevenci znečištění.

Patří sem náklady mzdové a ostatní náklady útvarů zabývajících se ochranou životního prostředí, náklady související se systémy environmentálního managementu, včetně služeb certifikačních organizací, náklady na projekty čistších technologií, výzkum a vývoj v oblasti životního prostředí.

Třetí kategorii představuje cena vyplýtvaného materiálu, tj. cena materiálu obsaženého v nevýrobkovém výstupu. Ve čtvrté kategorii jsou pak náklady na zpracování nevýrobkového výstupu.

Environmentální náklady a výnosy je třeba přiřadit jednotlivým složkám životního prostředí. Na základě získaných informací je pak sestaven výkaz environmentálních výnosů a nákladů.

Environmentální výnosy naproti tomu představují např. výnosy z recyklace, podpory a dotace. Lze sem zařadit také výnosy z prodeje využitelného materiálu (např. výnosy z prodeje látek zachycených filtračním zařízením), z využití odpadního tepla nebo z čistírny odpadních vod, která zpracovává odpadní vody i pro externí zákazníky.

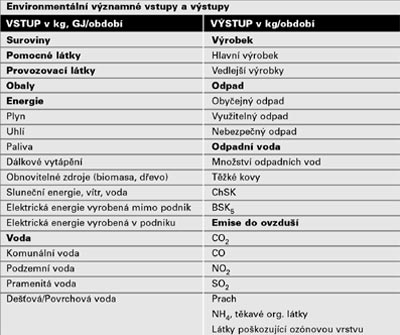

Základem zlepšení environmentálního profilu podniku je bilance hmotných a energetických toků (např. v kg/rok) pomocí analýzy vstupů a výstupů, která vychází ze základního principu: množství hmot a energií, které vstupuje do procesu, musí z procesu zase vystupovat, nebo být součástí zásob (viz tab.).

Tato bilance může být zpracována pouze pro několik významných materiálů a energii, nebo pro veškeré hmoty a energie používané v podniku. Cílem procesu je vystopovat, jak hmoty a energie procházejí podnikem. Bilance se provádí vždy za určité období a porovnává se s informacemi z účetního systému, se systému pro skladování a nákupy atd. Hmotné a energetické toky v podniku by měly být sestaveny nejen z hlediska množství, ale i v hodnotovém vyjádření.

(Zdroj: MŽP)