Menu

e-shop

O tom, co je environmentální účetnictví a jak ho vést na úrovni podniku, není jednotná představa a existuje málo konkrétních příkladů.

Pokud podniky systém implementovaly, učinily tak na základě vlastních představ a podle vlastních potřeb - a to platí nejen u nás, ale i v zahraničí. Těžiště práce při zavádění environmentálního účetnictví není u účetních, nýbrž u techniků, kteří musí obstarat údaje o tocích materiálů a energií. Je to práce pro pracovníky firmy, která nevyžaduje žádné zvláštní znalosti. Externí pracovníci nemají úplnou představu o složitém propojení toku materiálů a energií a neustále se potýkají s nedostatkem údajů, o které si musejí říkat.

Identifikace nákladů a výnosů

Pro sledování environmentálních nákladů a výnosů je třeba nejprve identifikovat významné environmentální náklady a výnosy, poté je vyhledat ve stávajícím účetním systému, analyzovat jejich výši a vybrat významné položky, které lze využít pro potřeby řízení podniku. Následně je účelné provést úpravy v rámci účetního systému, které umožní sledovat a vyhodnocovat významné environmentální informace (např. úpravy účtového rozvrhu podniku).

Velký význam pro řízení podniku má především propojení informací o environmentálních aspektech a dopadech s hodnotovými informacemi (tedy s informacemi o environmentálních nákladech a výnosech). Výbornou pomůckou je registr environmentálních aspektů.

Vždy je třeba se zamyslet nad cílem implementace environmentálního účetnictví v podniku. Je to velká práce. Některé podniky k tomu vede povinnost vytvořit a udržovat takové postupy v souvislosti se zavedením systému řízení podniků a auditů EMAS. Jiné to již udělaly kvůli značným nákladům na ochranu životního prostředí a používají tyto informace mj. i k řešení sortimentu výrobků. Rozbor určitého výrobního celku, zatěžujícího životní prostředí, je tím správným východiskem pro použití metody čistší produkce. Motivem k zvýšení zájmu o ochranu životního prostředí zaměstnancům a managementu může být sdělení poznatků vyplývajících ze systému environmentálního účetnictví (vnitřní environmentální reporting).

O informace získané ze systému environmentálního účetnictví však mají zájem i externí zainteresované strany. Jejich informováním (externí environmentální reporting) např. prostřednictvím výročních zpráv a webových stránek a s pomocí vhodně zvolených environmentálních indikátorů lze doložit environmentální profil podniku.

Případová studie

Zavedení environmentálního účetnictví bylo u nás realizováno na jedné z výroben a. s. Kaučuk Kralupy, výrobce plastů a kaučuku.V roce 1999 byla v Kaučuku vytvořena první podniková směrnice k problematice sledování environmentálních nákladů.

Obecně není problém zjistit z informačního systému náklady samostatných nákladových středisek, která odstraňují vznikající odpady (např. spalovna, čistírna odpadních vod), investiční environmentální náklady, náklady na audit či poradenství, poplatky na ochranu životního prostředí, náhrady škod, pokuty a další externí náklady. Problémem však je stanovit náklady na provoz zařízení eliminujících negativní vliv na životní prostředí, která nejsou samostatnými středisky, a také ty environmentální náklady, které jsou začleněny do podnikových režií.

Za stávajících podmínek lze tedy zjistit výši environmentálních investičních nákladů, kdežto položky environmentálních nákladů je nutné v řadě případů stanovit na základě analýzy souhrnných nákladových položek, popř. odhadem.

Pro případovou studii byla vybrána výrobna Styren, jejíž výroba je dostatečně složitá, objem produkce je velký a produkt se spotřebovává jako polotovar do téměř všech finálních výrobků Kaučuku.

Pro zpracování výkazu environmentálních nákladů a výnosů za výrobnu Styren bylo třeba (vzhledem k tomu, že environmentální náklady a výnosy jsou součástí souhrnných nákladových a výnosových položek) analyzovat položky vykazované na analytických účtech účtového rozvrhu podniku. V řadě případů bylo třeba vyhledat původní účetní doklady a provést odhady. Pro odlišení environmentálních nákladů a výnosů od nákladů a výnosů ostatních ve výrobně Styren by bylo vhodné:

Upravit vnitropodnikovou evidenci a již při objednávce služby (opravy, údržby, analýzy atd.) uvádět dohodnutý kód pro odlišení environmentálních nákladů od nákladů ostatních - např. kód EMS.

Vytvořit v informačním systému zakázku na environmentální náklady na úrovni výrobny Styren a na tuto zakázku přeúčtovávat veškeré náklady, které budou považovány za environmentální.

Odlišit významné environmentální výnosy pomocí vhodně navržených analytických účtů.

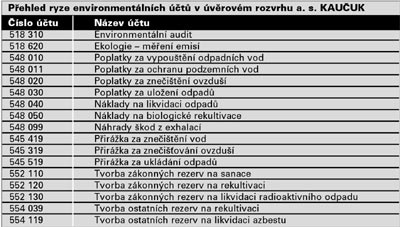

Pro zjištění celkových environmentálních nákladů v podniku lze s výhodou využít skutečnosti, že účtový rozvrh zahrnuje i ryze environmentální účty a že v ekonomické struktuře akciové společnosti jsou střediska, která vykonávají činnosti související s nakládáním s odpady, odpadními vodami a emisemi do ovzduší a s prevencí a péčí o životní prostředí. Kroky pro zjištění celkových environmentálních nákladů podniku jsou stejné jako v případě výrobny Styren.

Ing. Vojtěch Vaněček, CSc.

Ing. Jaroslava Hyršlová, Ph.D.

(Kompletní studii zavádění environmentálního účetnictví v podnicích, včetně metodického pokynu v můžete nalézt v odborném časopise Ministerstva životního prostředí Planeta č. 5/2003. Informace na tel.: 267 122 549.)